Bir kart markası, ödemeleri işlemek için kredi ve banka kartlarını kullanan merkezi bir ödeme ağıdır. Birincil rolü, işlemler ve takas dahil olmak üzere ödeme işlemlerini yönetmektir. İşlemler, kart sahiplerinin kartlarını üçüncü şahıslarla (ör. Perakendeciler ve hizmet sağlayıcılar) kullanmalarına olanak tanıyan bir dizi prosedür, kural ve düzenlemeye göre yönetilir.

En büyük küresel markalardan ikisi olan Visa ve MasterCard, dünya çapında kabul gören bir ödeme türüyle eşanlamlı hale gelen kredi ve banka kartlarını sunar; bu iki büyük marka kart markaları/şemaları olarak biliniyor. 2018’de dünyanın dört bir yanındaki tüketiciler, Visa, Mastercard, American Express ve UnionPay kartlarını kullanarak mal ve hizmet işlemlerine 368,92 milyar ABD doları harcadılar.

Yüz milyonlarca tüketici bu programları kullansa da, kart mrkası ile tüketiciler arasında doğrudan bir ilişki yoktur. Bunun nedeni, herhangi bir kredi kartı işleminde sadece tüketici ve kart markası arasında bir ilişki sağlamak yerine, farklı oyuncuların bulunması gerçeğidir.

Kredi kartınızın bu markalardan biri olması sizi değil, bankaları bağlayan bir durumdur. Bankalar kredi kartları operasyon işlemleri için bu markaların altyapılarını kullanır. Özellikle Visa ve Mastercard dünyada hemen her yerde ve hemen tüm fiziki veya Sanal POS sistemleriyle anlaşmalı olduğu için, sizin kredi kartınızı sorunsuz olarak kullanmanızı sağlar. Mastercard ABD kökenli, Visa ise İngiltere kökenlidir.

Bu şirketler ve yapılar kredi kartı markası değil, nakit akışını sağlayan ödeme sistemi markalarıdır.

Bankalar ve diğer resmi finans kurumları ülkesindeki belirli sertifikasyonlar veya yasalara uyum koşuluyla bu kart markalarının programlarına üyelik için başvurur ve ardından programın kredi veya banka kartlarını doğrudan tüketicilere vererek işlemlerden para elde eder. Örneğin, bir banka Visa programına üye olmak için başvurabilir ve ardından Visa banka veya kredi kartlarını doğrudan bankanın müşterilerine verebilir.

Bir Kart Markası Nasıl Çalışır?

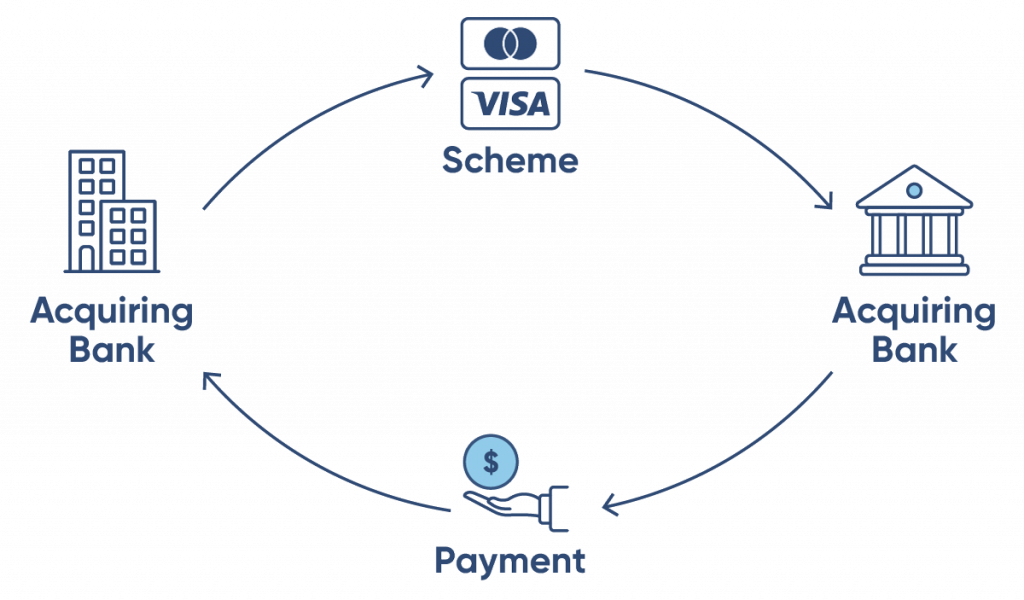

Kart markası, alışveriş yapmak veya hizmet almak isteyen kart sahibinin kullandığı ödeme adımında kart ve işlem bilgilerini alıcı bankadan veren bankaya aktarmak için kendi kurallarını kullanır. Ardından, ödemeyi onaylamak için alıcıya ödemeyi geri gönderir.

kredi ve banka kartı markaları dört tarafla çalışır. Bu dört taraf birlikte, bankaların tüm işleri kendi adlarına yapmalarına izin vererek tüketicilerin satıcılardan sorunsuz bir şekilde ürün veya hizmet satın almasına olanak tanıyan açık döngü bir sistemi oluşturur.

Kart sahibi(Cardholder) : Bankalarının sunduğu banka veya kredi kartına sahip olan kişi.

Kartı sağlayan kuruluş(Card issuer): Kart sahibi olmasına engel bulunmayan müşterilerine kart markasından banka veya kredi kartları sağlar. kartı destekleyen bir banka veya finans kurumu olabilir. Yani sadece banka değil, kart markaları ile anlaşabilen kurumlarda kart sağlayabilir.

Ödemeyi geçilen banka(acquirer): Üye işyerine üye işyeri hizmet sözleşmesi sağlayan ve kart işlemlerini kendi adına işleyen kurumdur.

Örnek vermek gerekirse; online bir web sitesinden x bankanın Visa/Master/Anlaşmalı diğer marka larına sahip kartı ile işlem yapan kart sahibinin işleminin, web sitesinde ödemeyi alacak bir y bankası(acquirer bank) Sanal POS undan yapılan işlemde görev alan taraftır.

Bunlar dört ana oyuncu olmasına rağmen, ödeme ağ geçidi ve ödeme işlemcisi dahil olmak üzere işlemi kolaylaştıran aracılar da vardır. Kart markalarının görevi, işlemi döngüdeki dört oyuncu için olabildiğince basit hale getirmektir. Bir işlem zahmetsiz olduğunda, müşteriler daha fazla harcar: dört oyuncu da kazanır.

Kart markaları ve özellikle Visa ve Master Card günümüz dijital dünyasında artık o kadar çok etkindirlerdirki, daha önceleri sadece bankalar aracılığıyla bilinen bu isimler daha çok ön planda ve kendi PR ları ile göz önündedirler. Visa veya Mastercard’ınızı en son ne zaman kullandığınızı sorsam, muhtemelen bir çoğunuz hemen cevap verebileceksiniz. Bankaların isimlerinin en az Visa veya Mastercard marka isimleri kadar belirgin şekilde kartların üzerine basıldığını düşünürsek, insanlar neden bu kartları banka isimleri yerine marka isimleriyle düşünüyorların cevabı daha net olacaktır.

En çok bilinen kart markaları ile yazımızı sonlanıralım.

Visa, Mastercard, American Express, Maestro, Discover, China UnionPay, Diners Club, JCB (Japan Credit Bureau)