Sizce de isim havalı değil mi?

Acaba İngiliz aksanıyla mı söylesek yoksa Amerikan aksanıyla mı?

Ya da Hint aksanıyla mı? Neyse biz en iyisi Türk aksanıyla söyleyelim ve siz de duymuş gibi olun.

“Payment Gateway” … TDK’yı kızdırmadan ben en iyisi “Ödeme Ağ Geçidi” diyerek devam edeyim.

Çözüm veya fikrin ana sahibi olmasakta, gelişen teknolojiye ve ekosisteme dair katkılarımız azımsanmayacak kadar önemlidir. Bankacılık ve finans sektörümüz bence iyi durumda.

“Geçit” kavramından önce “Ödeme” kavramına ve gelişimine bakmak doğru bir başlangıç olabilir. Geçidin olabilmesi için ilk önce somut veya soyut bir kavramın, ihtiyacın olması gerekir. Bu ihtiyacın ise zamanla yönetilemez, karmaşık ve güvensiz bir hale gelerek çözümler üzerinde düşünülmesi gereken bir olgunluk sürecine girmesi gerekiyordu. Bu noktada ilk kredi kartları fikrinin mucitleri John Biggins ve Frank McNamara’ya teşekkür edelim.

Bir banka tarafından verilen ilk kredi kartı John Biggins tarafından icat edildi. Modern kredi kartının mucidi ise Frank McNamara oldu. 1949 yılında bir restoranda yediği yemeğin faturasını ödeyemeyince Frank McNamara‘nın aklına yeni bir fikir geldi. Bu fikir doğrultusunda geliştirdiği Diners Club kartı, modern kredi kartlarının doğuşunu sağladı.

John Biggins ve Charge-It

1946 yılında New York’un Flatbush Brooklyn bölgesinde çalışan John Biggins, finans dünyasına Charge-It adını verdiği bir yenilik getirerek kredi kartlarının gelişimine yepyeni bir boyut kazandırdı. Charge-It, banka müşterileri ve satıcılar arasındaki ödeme ilişkilerini düzenleyen, özellikle banka tarafından verilen ilk kredi kartı olarak tarihe geçti. John Biggins’in tasarladığı Charge-It ile kredi tokenlerine göre daha güvenilir bir ödeme yöntemi yaratıldı. Bu çığır açıcı kart, bankaların ilk kez kredili ödemeleri güvence altına aldığı ve kullanıcılarına güvenli bir alışveriş deneyimi sunmaya başladığı dönemi temsil eder hale geldi.

Ancak Charge-It sisteminin işleyişi, sınırlı bir şekilde banka müşterileri ve işyerleri arasında geçerliydi. Diğer bir deyişle, kartı kullanabilmek için bir banka müşterisi olmak gerekiyordu ve kullanıcılar sadece belirli işyerlerinde ödeme yapabiliyordu. Her ödemenin önce banka tarafından onaylanması gerektiği için alışverişlerin sınırlamaları vardı. Bu nedenlerle John Biggins, Charge-It ile aslında belirli bir kullanıcı kitlesinin ihtiyaçlarını karşılama noktasında bir adım atmış oldu.

Frank McNamara ve Diners Club

1940’ların ikinci yarısında, Flatbush Brooklyn Ulusal Bankası’nda Charge-It adıyla anılan bir yenilik üzerinde çalışmalar yürütülmekteydi. Bu çalışmalar devam ederken, 1949 yılında önemli bir olay yaşandı. New York’ta bulunan Major’s Cabin Grill isimli bir restoranda iş adamı Frank McNamara, iş ortaklarıyla birlikte akşam yemeği yedi. Ancak cüzdanını yanına almayı unutmuştu. Hesabı ödemek istediğinde durumu fark etti ve büyük bir utanç yaşadı. Garson ve iş ortaklarına karşı mahcup hissetti. Hesabı ödemek için önce eşini yardıma çağırdı, aynı zamanda Charge-It kullanmayı teklif etti. Eşi hesabı ödemek için geldiğinde, hesap Charge-It ile ödenmişti. Ancak bu olayı bir daha yaşamamak için Frank McNamara kendisine söz verdi. Bir yıl sonra, avukatı Ralph Schneider ile aynı restoranda tekrar yemek yedi. Ancak hesabı ödemek üzereyken garsonlar farklı bir ödeme yöntemiyle karşılaştılar. Frank McNamara, üzerinde “Diners Club” yazan bir kredi kartını uzattı ve hesabı daha sonra ödeyeceğini belirtti.

İşte bu ödeme yöntemi, modern kredi kartının temellerini atmış oldu. Charge-It’in geliştirilmesine paralel olarak Diners Club ile birlikte yeni bir kredi kartı piyasaya sürüldü. Frank McNamara, Hamilton Credit Corporation’da yöneticilik yapmakta ve bu dönemde piyasada nakit sıkıntısının farkında bulunmaktaydı. II. Dünya Savaşı’nın etkileri hala hissediliyordu ve nakit dolaşımı sınırlıydı. Piyasayı canlandırmak amacıyla geliştirilen Charge-It önemli bir adım olsa da yetersizdi. Zira sadece belirli işletmelerde geçerliydi ve bankalar için yeterince kârlı değildi. Frank McNamara’nın Major’s Cabin Grill’de yaşadığı deneyim, yeni bir vizyonun kapısını araladı. Sadece belirli işletmelerde değil, her yerde geçerli bir ödeme sistemi oluşturulmalıydı. Böylelikle nakit sıkıntısı aşılabilir ve ödemeler banka hesapları aracılığıyla gerçekleştirilebilirdi. Aylık ödemelere eklenen faiz tutarı ise bankalar için kârlı bir fırsat sunuyordu. Diners Club kartlarıyla bu yeni özellikleri içeren bir ödeme sistemi hayata geçirildi. Bu sayede bankalar, kredi kartları vasıtasıyla gelir elde etme fırsatını yakaladılar.

Modern Kredi Kartları

Frank McNamara tarafından geliştirilen ödeme yöntemi, John Biggins’in Charge-It sisteminden büyük ölçüde farklılık gösteriyordu. Özellikle, ödeme yapacak kişi ile ödemeyi alacak kişi veya işletmenin aynı bankanın müşterisi olma zorunluluğu bulunmuyordu. Bu özellik, Diners Club kartlarını hızla popüler hale getirdi ve bankacıların dikkatini çekti. Bu yeni yaklaşım üzerinde yoğun çalışmalar başlatıldı ve sonuç olarak, sadece 1 yıl içinde Diners Club kartları geniş bir kullanıcı kitlesi tarafından benimsendi. New York’ta sadece 28 restoran ve 2 otelde kullanılmaya başlanan bu kartların kullanıcı sayısı kısa sürede 40 bin kişiye ulaştı. Başlangıçta sadece restoran faturalarını ödeme kolaylığı sağlayan bir yöntem olarak düşünülen Diners Club kartları, getirdiği yeniliklerle bankacılık sektöründe önemli değişikliklere yol açtı. 1950’li yılların ortalarında, seyahat sigortası poliçesi eşliğinde Diners Club kartları modern kredi kartlarının tarihinde yeni bir dönemin kapısını açtı. Bu kartlar aynı zamanda, 1958 yılında vizyona giren “Tiffany’de Kahvaltı” adlı filmde ödeme yöntemi olarak kullanılarak geniş kitlelere tanıtıldı. 1960’lı yıllarda ise plastik kredi kartları ilk kez kullanılmaya başlandı.

Ancak, Frank McNamara 1957 yılında geçirdiği bir kalp krizi sonucu hayatını kaybetti. McNamara, modern kredi kartını icat ederek büyük bir başarıya imza atmıştı, ancak bu icat ona maddi bir kazanç sağlamadı. 1970’li yıllarda Diners Club, kurumsal müşteriler için özel bir kart serisi geliştirerek kredi kartlarının kurumsal pazarda da yeni bir dönem açılmasını sağladı. Bankacılık sektöründeki ilerlemelerle birlikte kredi kartları daha geniş bir kullanıcı kitlesine ulaştı. Kredi kartları, alışverişlerde özellikle para akışını kolaylaştırarak uluslararası ticarette önemli bir rol oynadı. Öte yandan, 1990’lı yıllardan itibaren teknolojik gelişmeler, kredi kartlarının önemini bir kez daha artırdı. 2000’li yıllardan günümüze kadar, özellikle internet alışverişlerinde önemli bir araç olarak kullanılan kredi kartları, milyonlarca ticari faaliyeti şekillendiren ve dünya ekonomisinin en önemli bileşenlerinden biri haline gelmiştir.

“Ödeme” aracının yakın tarihteki değişiminin ardında “Geçit” kavramına biraz göz atalım.

Ödeme geçitleri, e-ticaretin kolaylaştırılmasında temel bir role sahiptir. Hassas verilerin güvenli bir şekilde transfer edilmesi, yüz yüze olmayan ticarete olanak tanır ve ödeme alanında büyük bir adım atar. SaaS, ödeme geçidi fikrinin babası olarak Jeff Knowles’a teşekkür etmeden bu paragrafı geçersek ayıp olur.

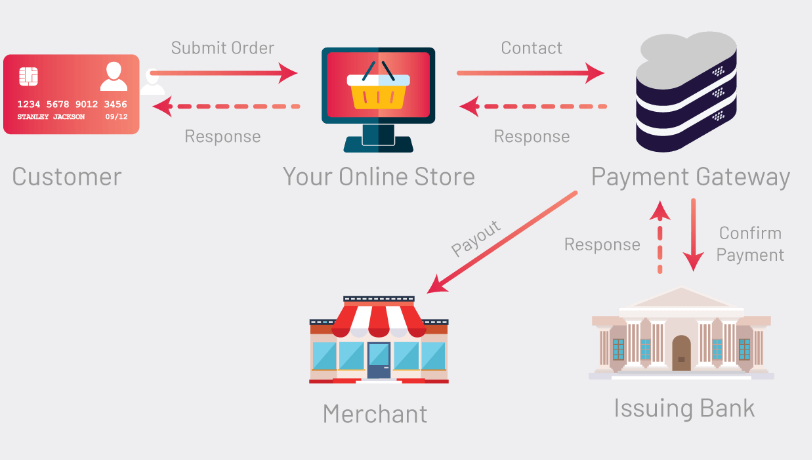

Payment Gateway veya Türkçesi ile ödeme ağ geçidi, kısaca müşterinin ödeme yapmasını ve işletmenin ödeme almasını sağlayan sistemdir. Sistem, müşteri ile işletme arasında aracı görevi üstlenip ödemenin banka tarafından onaylanmasını sağlar.

Sanal POS’lar aracılığı ile yapılan ödemelerde müşteri, işletme, altyapı sağlayıcı ve banka arasında çeşitli bilgilerin transfer edilmesi gerekir. Bu süreç içerisinde de müşterinin bilgileri korunmalıdır. Bilgilerin korunmasını ve hızlı bir şekilde iletilmesini sağlayan sisteme ise ödeme ağ geçidi adı verilir.

Ödeme ağ geçidi, verilerin korunup doğrulanması ve ödeme işleminin gerçekleşmesi için geliştirilmiştir. Ancak tüm sistemler için “güvenlidir” demek doğru değildir. İşletmelerin, tercih edecekleri ağ geçidinde PCI-DSS gibi uluslararası sertifikaları incelemesi gerekir. Aksi takdirde sorunlarla karşılaşabilirler.

PCI Güvenlik Standartları Konseyi (PCI SSC), ödeme endüstrisi paydaşlarını bir araya getiren ve dünya genelinde güvenli ödemeler için veri güvenliği standartlarını ve kaynakları geliştirmeyi ve benimsemeyi amaçlayan küresel bir platformdur.

PCI Güvenlik Standartları, özellikle ödeme yaşam döngüsü boyunca ödeme hesabı verisini korumak ve bu veriyi değersizleştiren ve suçluların çalmak için motivasyonunu kaldıran teknoloji çözümlerini mümkün kılmak amacıyla geliştirilmiştir. Bunlar, tüccarlar, hizmet sağlayıcılar ve finansal kuruluşlar için güvenlik uygulamaları, teknolojileri ve süreçleri hakkında standartları içerir ve güvenli ödeme ürünleri ve çözümleri oluşturan geliştiriciler ve satıcılar için standartları içerir.

Aşağıdaki grafik, 15 PCI Güvenlik Standartını ve bunların ödeme sürecinde nereye uygulandığını göstermektedir. Tüm PCI Standartları ve destekleyici belgeler Belge Kütüphanesinde bulunmaktadır.