Günümüzde, finansal dünyanın dönüşümünde liderliği üstlenen bir kavram var: Açık Bankacılık. Bu kavram, dijitalleşme rüzgarıyla birlikte bankacılık deneyimini daha şeffaf, erişilebilir ve entegre hale getiriyor.

Finans sektörü, teknolojinin hızla geliştiği bir dönemde, tüketicilerin beklentilerini karşılamak için sürekli dönüşüm içerisinde. Bu dönüşümün en büyük aktörlerinden biri de “Açık Bankacılık”. Peki, açık bankacılık nedir, neden bu kadar önemlidir ve bize ne gibi avantajlar ya da dezavantajlar getirir?

Bir zamanlar Bill Gates, “Bankacılık gereklidir, bankalar değil.” demişti. Bu söz, finansal teknolojinin -ya da daha yaygın adıyla Fintech’in- yükselişiyle adeta hayat buldu. Teknolojinin hızla ilerlemesi ve pandeminin etkisiyle, bir zamanlar banka şubelerinde uzun kuyruklarda beklememizi gerektiren işlemler, şimdi tek bir tıkla cebimizden gerçekleştiriliyor. Zamanın kıymeti, hiçbir zaman bugünkü kadar önemli olmamıştı; ve bu evrimle birlikte, bankacılıkta da devrimsel bir değişim rüzgarları esiyor.

İşte bu rüzgarın adı: Açık Bankacılık. Bu, finans dünyasının dijital devrimdeki bugünlerdeki en parlak yıldızıdır. Açık bankacılık, sadece bankacılık işlemlerini daha kolay ve erişilebilir kılmakla kalmayıp, aynı zamanda bu işlemleri daha şeffaf, entegre ve kullanıcı odaklı bir deneyime dönüştürmeyi vaat ediyor. Bu devrimin içinde, bankacılığın sadece mevcut sınırlarını değil, aynı zamanda geleceğini de şekillendiren bu yenilikçi kavramı daha yakından tanıyalım!

Açık bankacılık; bankaların, müşteri bilgilerini ve diğer finansal verileri, müşterinin onayıyla üçüncü parti uygulama ve hizmet sağlayıcılarıyla paylaşmasını ifade eder. Bu, tüketicilere birçok banka veya finansal kuruluşla etkileşimde bulunmadan tek bir platform üzerinden geniş kapsamlı finansal hizmetlere erişim imkanı sunar.

Küresel Arenada Açık Bankacılığın Ortaya Çıkışı ve Yükselişi

Geleneksel bankacılık sistemleri, yıllar içinde karmaşık yapılar oluşturmuş, bu yapılar da müşteri deneyimini bazen zorlaştırmıştır. Ancak teknolojik gelişmeler, tüketicinin finansal hizmetlere daha hızlı ve kolay erişim beklentisini artırmıştı. Bu beklentiler:

- Teknolojinin Gücü: Mobil bankacılık, online alışveriş ve dijital ödemelerin yükselmesi, bankaların teknolojik adaptasyonunu kaçınılmaz kıldı.

- Müşteri Talepleri: Tüketiciler, finansal bilgilere tek bir platformdan erişmek, farklı banka ve finansal kuruluşları kolaylıkla yönetmek istiyordu. Aslında müşteri finansal özgürlüklerinin farkına varıyorlardı.

- Yenilikçi Fintech Firmaları: Teknoloji tabanlı finansal çözümler sunan fintech firmalarının yükselmesi, bankaların rekabetçi kalabilmek için yenilikçi adımlar atmasını gerektirdi.

2000’lerin başında, teknolojik yeniliklerin melodisi finans dünyasının kulaklarına fısıldamaya başladı. Uygulama Programlama Arayüzleri (API’ler) adını duyan birçok kişi için bu sadece bir terimdi, ancak bankalar için finansal veri paylaşımının büyülü kapılarını aralamanın anahtarıydı. Bazı vizyoner bankalar ve fintech şirketleri, bu melodiyi kucaklayarak geleceğin dijital dönüşümüne öncülük etti.

Ve sonra, tıpkı bir orkestranın ana temasını duyuran o an gibi, 2010’lar geldi ve Avrupa’nın kalbi açık bankacılığın ritmiyle hızla atmaya başladı. İşte tam bu sırada, Birleşik Krallık’ta finansal bir devrim rüzgarları estirildi. İngiliz kraliyetinin vizyoner reformları, bankaların altın çağını teşvik etti ve müşterilere daha renkli ve zengin bir bankacılık paleti sundu. Açık Bankacılık rüzgarıyla birlikte İngiltere’nin dokuz elit bankası, Açık Bankacılık Uygulama Kurumu (OBIE) ile el ele verdi ve bu devrime öncülük etti.

2015’te, Avrupa Birliği, bu hızla değişen finansal manzaraya bir çırpıda cevap verdi ve Ödeme Hizmetleri Direktifi 2 (PSD2) ile bankalara “Veriyi paylaşın, ama müşterinizin izniyle!” mesajını verdi. Bu melodik devrim sadece Avrupa sınırlarında kalmadı. 2018 ve sonrası yıllarda, dünya sahnesindeki diğer aktörler, ABD’den Kanada’ya, Avustralya’dan Asya Pasifik’e kadar, açık bankacılığın siren çağrısına kulak verdi ve bu yeni çağın nimetlerini kucaklamaya başladı.

Böylece, modern finans dünyasında, teknoloji ve yenilikle şekillenen yeni bir çağın başlangıcı tanık olduk. Ve bu hikaye, daha yazılacak pek çok başka bölümle devam ediyor.

Avantajlar

Açık bankacılık, hem tüketicilere hem de kurumlara çeşitli avantajlar sunar:

- Kullanıcı Dostu: Tüketiciler, farklı bankalarda ve finansal kuruluşlarda bulunan hesaplarını tek bir platform üzerinden yönetebilir.

- Hızlı ve Esnek: Ödemeler ve transferler daha hızlı, daha az bürokrasiyle gerçekleştirilir.

- Yenilikçi Ürün ve Hizmetler: Bankalar ve fintech firmaları, kullanıcı verilerini analiz ederek kişiye özel ürün ve hizmetler sunabilir.

- Kurumlar İçin Yeni İş Modelleri: Bankalar, üçüncü parti uygulamalarla iş birliği yaparak yeni gelir kanalları oluşturabilir.

Dezavantajlar

Her yenilikçi adımda olduğu gibi, açık bankacılığın bazı dezavantajları da bulunmaktadır:

- Gizlilik Kaygıları: Müşteri verilerinin üçüncü parti servis sağlayıcılarıyla paylaşılması, gizlilik kaygılarına neden olabilir.

- Güvenlik Endişeleri: Daha fazla platform ve uygulamanın devreye girmesi, siber güvenlik tehditlerinin artmasına neden olabilir.

- Bürokratik Engeller: Özellikle global alanda, farklı ülkelerin farklı regülasyon ve yönetmelikleri, açık bankacılık uygulamalarının standardizasyonunu zorlaştırabilir.

Teknik Entegrasyon: API’nin Gücü ve Veri Aktarımı

Açık bankacılığın çekirdeğinde, API (Uygulama Programlama Arayüzü) tabanlı entegrasyon yaklaşımı yer alır. Bu, bankaların ve finansal teknoloji şirketlerinin standardize edilmiş API setleri üzerinden bilgi alışverişi yapmalarını mümkün kılar. Bu tür bir entegrasyonun teknik yararları şunlardır:

1-Derinlemesine Güvenlik Uygulamaları: API entegrasyonları, özellikle finansal veri alışverişi söz konusu olduğunda, bir dizi güvenlik protokolü ve yöntemi ile güçlendirilmelidir. Bu protokol ve yöntemler şunları içerir:

- Yetkilendirme Protokolleri: OAuth ve OpenID Connect gibi yetkilendirme protokolleri, belirli bir uygulamanın ya da kullanıcının hangi verilere erişim hakkı olduğunu belirler. Örneğin, bir kullanıcının sadece kendi banka hesap bilgilerine erişimi olabilir, fakat bir banka çalışanının çok daha geniş bir erişimi olabilir.

- Kimlik Doğrulama: JWT (JSON Web Token) gibi teknolojiler, kullanıcının kimliğini doğrulamak için kullanılır. Bu, özellikle kullanıcıların özel hesaplarına erişimde kritiktir.

- SSL/TLS Şifreleme: SSL (Secure Sockets Layer) ve onun daha modern versiyonu olan TLS (Transport Layer Security), veri alışverişi sırasında bilgilerin şifrelenerek iletilmesini sağlar. Bu sayede, bilgiler, potansiyel olarak zararlı olan üçüncü taraflarca dinlenemez.

- HTTP Güvenliği: HTTPS, HTTP’nin güvenli bir versiyonudur ve SSL/TLS şifrelemesi ile çalışır. Web siteleri ve API’ler için standart haline gelmiştir.

- API Anahtarları ve Sertifikaları: API anahtarları ve istemci sertifikaları, belirli bir uygulamanın API’ye erişimini kontrol eder. Bu, sadece yetkilendirilmiş uygulamaların API’ye erişimini garantiler.

- Rate Limiting: API isteklerinin sayısını sınırlandırarak, kötü niyetli saldırıların (örneğin DDoS saldırıları) etkilerini azaltmaya yardımcı olur.

Bu yöntemlerin kombinasyonu, API’lerin güvenli bir şekilde nasıl çalıştırılacağını belirler ve özellikle açık bankacılıkta gibi duyarlı alanlarda kritik bir öneme sahiptir.

2-Modüler ve Ölçeklenebilir Yapı: API tabanlı entegrasyonlar, modüler bir yaklaşımı teşvik eder. Bu, bankaların ve fintech şirketlerinin spesifik işlevselliği olan bağımsız servisleri hızla entegre etmelerini veya değiştirmelerini sağlar. Sonuç olarak, sistemler daha hızlı geliştirilir, test edilir ve piyasaya sürülür.

3-Bütünleşik Kullanıcı Deneyimi: API’ler, farklı servislerin ve uygulamaların bilgilerini tek bir platformda konsolide etme kapasitesine sahiptir. Bu, kullanıcılara, tek bir arayüz üzerinden farklı hizmetlere erişim imkanı tanır, bu da kullanıcı deneyiminin sürekliliğini ve tutarlılığını artırır.

Türkiye’de Açık Bankacılık

2013’ten bu yana Türkiye’de Açık Bankacılık kavramı bankacılık sektörünün merkezinde yer almaktadır. 2013’te yürürlüğe giren “6493 Sayılı Ödeme ve Menkul Kıymet Mutabakat Sistemleri, Ödeme Hizmetleri ve Elektronik Para Kuruluşları Hakkında Kanun” sayesinde, sektörde yeni bir dönem başladı. 2020’de yapılan düzenlemelerle bu dönem resmileşti ve Türkiye Cumhuriyet Merkez Bankası, Açık Bankacılık hizmetlerini düzenleyip denetleme yetkisine sahip oldu. Bu süreçte ödeme hizmeti sunan kuruluşların Merkez Bankası’ndan yetki alması gerekliliği getirildi. Türkiye’nin Avrupa Birliği’nin PSD2 yönergesini uygulayan ilk ülkelerden biri olması da uluslararası alanda dikkat çekmektedir.

Hali hazırda birçok banka, Açık Bankacılık ilkeleri doğrultusunda çeşitli entegrasyonlar gerçekleştirmiştir. Bu entegrasyonlar, hem bireysel müşterilere hem de işletmelere yönelik hizmetleri kapsamaktadır. Örneğin; birçok banka, müşterilerinin diğer bankalardaki hesap bilgilerini tek bir platform üzerinden görüntülemelerine olanak tanımaktadır. Ayrıca, farklı bankalar arasında kolay ve hızlı para transferleri, ödeme talebi oluşturma gibi hizmetler de bu entegrasyonlar sayesinde mümkün hale gelmiştir.

Bununla birlikte, bankaların fintech firmalarıyla olan işbirlikleri de hızla artmaktadır. Bu sayede, geliştirilen API (Uygulama Programlama Arayüzü) teknolojileri ile bankalar, dışsal uygulama ve hizmet sağlayıcılarına kendi hizmetlerini entegre etme olanağı sunmaktadır. Bu, finansal teknolojinin yenilikçi çözümlerle birleşmesine ve bankacılık hizmetlerinin daha geniş kitlelere ulaşmasına olanak tanımaktadır.

Sonuç olarak, Türkiye’de Açık Bankacılık; teknoloji, yasal düzenlemeler ve sektörel işbirlikleriyle birlikte bankacılık sektöründe yeni bir dönemin kapılarını aralamaktadır. Bu dönemin, hem bankalar hem de müşteriler için daha etkili, hızlı ve kişiye özel hizmetlere yol açacağı öngörülmektedir.

Türkiye’de Açık Bankacılık Ödeme Hizmetlerinde Veri Paylaşım Servisleri

Ödeme hizmetlerinde veri paylaşımı iki ana kategoriye ayrılır:

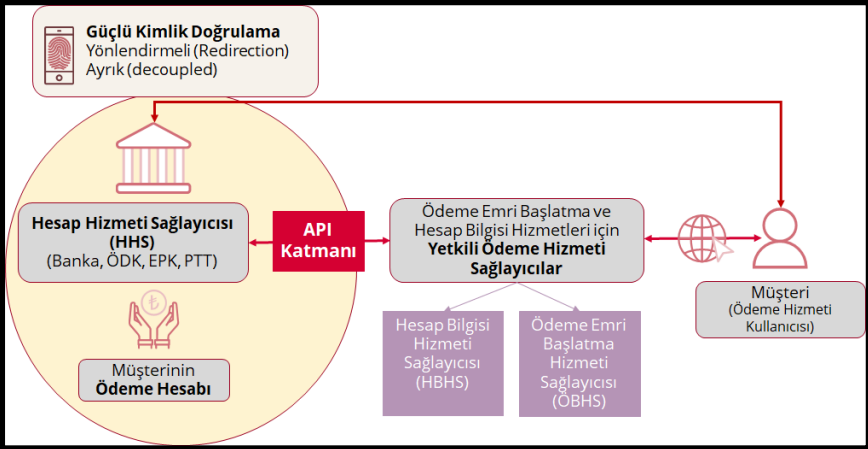

- Hesap Bilgisi Hizmeti Sağlayıcısı (HBHS): Kullanıcının farklı bankalardaki hesap bilgilerini toplayıp, tek bir platformda gösterir.

- Ödeme Emri Başlatma Hizmeti Sağlayıcısı (ÖBHS): Kullanıcının talebi üzerine belirli bir bankadaki hesaptan ödeme işlemi başlatır.

Bu hizmetleri sunan kuruluşlar, gerekli izinlere sahipse “Yetkili Ödeme Hizmeti Sağlayıcısı” olarak anılır. Bankalar, elektronik para ve ödeme kuruluşları bu hizmetleri sunabilen “Hesap Hizmeti Sağlayıcısı” kategorisindedir.

Bu sistemde, hesap bilgileri veya ödeme emirleri, güvenli bir şekilde ve “BKM Geçidi” aracılığıyla paylaşılır. Ödeme hizmetleri kapsamında müşterinin kimliğinin güçlü bir şekilde doğrulanması gereklidir.

Türkiye’de Açık Bankacılık Uygulama Mimarisi ve BKM’nin Rolü

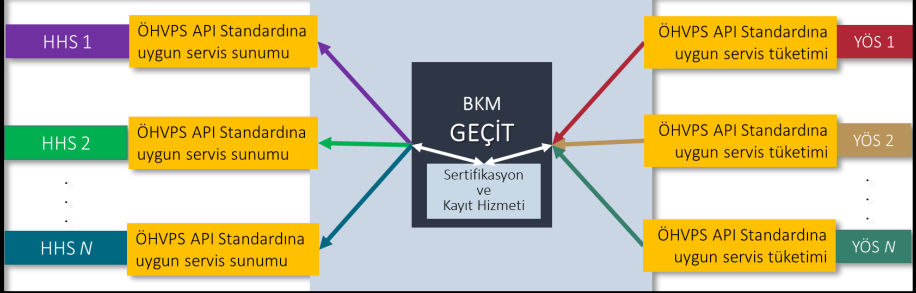

Türkiye’de, TCMB ve Bankalararası Kart Merkezi (BKM) önderliğinde birçok finansal kuruluş ve şirket, ödeme hizmetleri veri paylaşım servisleri (ÖHVPS) için standartlar belirlemek üzere bir araya geldi. Bu standartlar TCMB’nin internet sitesinde yayımlandı ve aynı zamanda geliştirme sürümleri GitHub üzerinde paylaşıldı.

Ülkemizin özel ihtiyaçları doğrultusunda, bankalar ve diğer finans kuruluşlarına tek bir platform üzerinden erişim sağlayacak bir ara yüz olan BKM Geçidi (GEÇİT) geliştirildi. Bu, BKM tarafından tamamen yerli kaynaklarla oluşturuldu.

Bu sistemle, bankalar (HHS) sadece BKM Geçidi ile entegre olarak diğer ödeme hizmeti sağlayıcılarına (YÖS) hizmet sunacak. YÖS’ler de sadece bu geçit ile entegre olacak. BKM, bu altyapının düzgün çalışıp çalışmadığını kontrol edecek ve sertifikasyon, test ve diğer destek hizmetleri sağlayacaktır.

Hesap Bilgisi Hizmeti

Hesap Bilgisi Hizmeti, ödeme hizmeti kapsamında belirli lisanslara sahip olan sağlayıcıların, kullanıcının farklı hesaplarında bulunan bilgileri toplayarak bu bilgileri çevrimiçi olarak bir arada sunmasına olanak tanır. Kullanıcının açık onayı alındıktan sonra, bu servis sağlayıcılar, bir ya da daha fazla ödeme hesabındaki bilgileri konsolide ederek çevrimiçi platformlar üzerinden sunar. Ancak bu hizmeti sunabilmek için, ilgili Kanunun 12. maddesine göre, Türkiye Cumhuriyet Merkez Bankası’ndan (TCMB) faaliyet izni alınması gerekmektedir.

Hesap Bilgisi Hizmeti (HBHS) iki ana adımda gerçekleşir: öncelikle müşteri, kendi hesap bilgilerine erişim talebinde bulunur ve bu talebi onaylar. Bu onay sonrası, müşterinin hesap bilgileri HBHS tarafından sorgulanabilir hale gelir. Bu hizmette, müşteri doğrudan bankasıyla (HHS) iletişim kurmak yerine, bir aracı (YÖS) üzerinden hesap bilgilerine erişir. Hukuki sorumluluklar ve ilişkiler bu iki taraf arasında belirlenirken, GEÇİT altyapısı kullanılarak gerçekleştirilen hizmetler için her iki tarafın da BKM ile taahhütname imzalaması gerekmektedir. Özetle, hizmetin nasıl sunulduğuna bağlı olarak HHS, YÖS ve Müşteri arasındaki ilişki ve sorumluluklar belirlenir. Genel bir iş modeli olarak, müşterinin bankasıyla doğrudan anlaşma yapması ve üçüncü bir taraftan sadece teknik destek alması, bu hizmetin kapsamı dışında kalmaktadır.

Ödeme Emri Başlatma Hizmeti

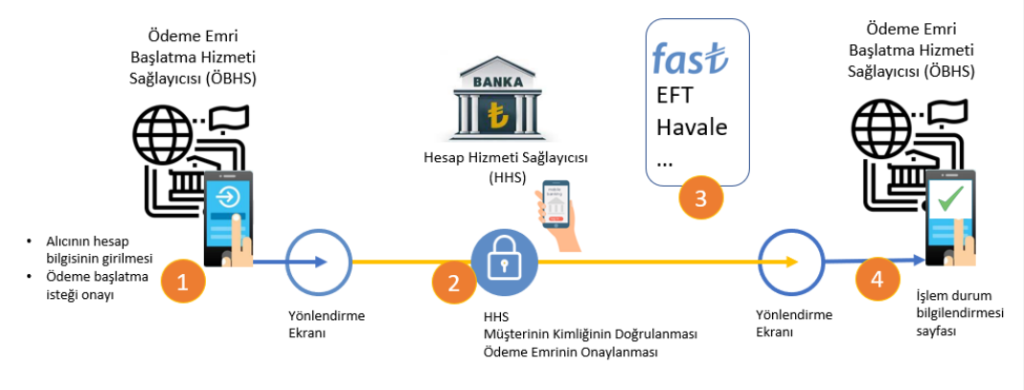

Ödeme Emri Başlatma Hizmeti (ÖBHS), ödeme hizmeti kullanıcılarının başka bir ödeme hizmeti sağlayıcısı (HHS) üzerinden ödeme yapabilmeleri için bir aracılık hizmetidir. Bu hizmet kapsamında, müşteri, doğrudan kendi bankasına (HHS) erişim sağlamaksızın, bir aracı (YÖS) üzerinden ödeme emri verebilir. ÖBHS iş akışı genel olarak dört ana adımda gerçekleşir: müşterinin ödeme emri vermesi, ödemenin HHS tarafından doğrulanması, ödemenin yapılması ve sonucunun müşteriye bildirilmesi. Bu süreçte, HHS’nin müşterisinden ödeme onayı almadan önce kimlik doğrulaması yapma yetkisi bulunmaktadır. Ödeme hizmetleri kapsamında faaliyet gösteren kuruluşların, 6493 sayılı Kanuna göre TCMB’den izin alması gerekmektedir.

BKM’nin oluşturduğu GEÇİT platformu, bankaların ve diğer ödeme hizmet sağlayıcılarının (HHS) ÖHVPS API Standardına uygun olarak geliştirdikleri servisleri, Ödeme Emri Başlatma Hizmeti Sağlayıcılara (ÖBHS) sunmalarını sağlayan bir ara yüz ve iletişim altyapısıdır. Bu sistem sayesinde, genellikle yenilikçi iş modelleriyle tanınan ‘fintech’ olarak adlandırılan kuruluşlar, bankalarla daha basit, doğrudan ve etkin bir iletişim altyapısına sahip olacaklar. Bu, fintech firmalarının, tek bir güvenli platform üzerinden bankalar ve diğer HHS’lerle kolaylıkla iletişim ve entegrasyon kurabilmelerine olanak tanımaktadır.

eknolojinin finans dünyası üzerindeki bu eşsiz etkisini incelemek gerçekten heyecan verici. Açık bankacılık, sadece sektörün neler yapabileceğinin bir göstergesi. Ancak bu derinlemesine incelemenin ötesinde, bu konuda yazılacak ve keşfedilecek daha pek çok şey var. İlerleyen günlerde bu alanın nasıl evrileceğini merakla beklerken, şimdilik bu analizi burada sonlandırmak en iyisi. Geleceğin finans dünyasında neler getireceğini görmek için sabırsızlanıyorum. Şimdilik, bu yolculuğa birlikte eşlik ettiğiniz için teşekkür ederim.