Bir zamanlar, fiziksel mağazalarda kredi kartıyla ödeme yapmak, teknolojik bir mucize olarak kabul ediliyordu. Ancak, tıpkı tarih boyunca olduğu gibi, teknoloji ilerledi ve dijitalleşen bir dünyada, ödeme teknolojileri de evrilmeye başladı. Günümüzde, çoğu kişi artık cebindeki plastik kartı kullanmadan, birkaç dokunuşla alışveriş yapabiliyor. Ancak bu büyülü deneyim, onu destekleyen karmaşık bir güvenlik altyapısı olmadan mümkün olamazdı. Bu altyapının merkezinde, 3D Secure 2.0 gibi ödeme güvenliği protokolleri yer alıyor. Peki, bu protokolün neden bu kadar önemli olduğunu ve nasıl çalıştığını hiç merak ettiniz mi?

Dijitalleşen dünyada, tüketiciler artık sadece bir tıklama ile sınırsız alışveriş olanaklarına sahip. Ancak bu sonsuz özgürlük, beraberinde bir dizi güvenlik zorluğunu da getiriyor. Birkaç yıl önce, bir online alışveriş yaparken, işlem sırasında birden karşınıza çıkan bir doğrulama ekranı, çoğumuzu korkutur, hatta bazen alışverişten vazgeçirmiştir. Bu, 3D Secure 1.0’ın dünyamıza getirdiği ilk adımdı; fakat tıpkı ilk cep telefonları gibi, bu teknoloji de zamanla evrim geçirdi.

Dijital çağda, teknolojik ilerlemelerle birlikte ödeme sistemlerindeki evrim de kaçınılmazdı. İlk olarak, 3D Secure 1.0 (3DS1) ile başlayan bu evrim, online alışverişlerde ödeme güvenliğini artırmayı hedefledi. 3DS1, özellikle online alışverişlerde sahtekarlık faaliyetlerinin önlenmesi için tasarlanmış bir protokoldü. Ancak, bu sistem, bazen kullanıcı deneyimini aksatabilir, işlemleri daha karmaşık hale getirebilir ve bu nedenle bazı kullanıcılar için bir engel oluşturabilirdi.

3D Secure 1.0’ın mobil cihazlar ve uygulamalar için bazı zorlukları vardı. İşte bu zorluklardan bazıları:

- Kullanıcı Arayüzü Sorunları: 3D Secure 1.0, çoğunlukla masaüstü web tarayıcıları için tasarlandı. Bu nedenle, mobil cihazlarda, özellikle de küçük ekranlı cihazlarda, kullanıcı arayüzü sorunları yaşanabiliyordu. Doğrulama ekranları mobil cihaz ekranlarına sığmıyor, kullanıcı dostu olmaktan uzaklaşıyordu.

- Kesintiye Uğramış Kullanıcı Deneyimi: 3D Secure 1.0’ın yönlendirme tabanlı doğrulama süreci, kullanıcıyı satıcı sitesinden yönlendirerek başka bir doğrulama sayfasına götürüyordu. Bu, mobil cihazlarda daha karmaşık ve kesintiye uğramış bir deneyime neden olabiliyordu.

- Karmaşık Doğrulama Süreçleri: SMS ile onay kodu gönderme gibi bazı doğrulama süreçleri mobilde daha zor olabilir. Özellikle bir uygulamada alışveriş yaparken SMS kodu için uygulamadan çıkmak, kodu almak ve geri dönmek gerekiyordu. Bu da kullanıcı deneyimini olumsuz etkiliyordu.

- Düşük Dönüşüm Oranları: Yukarıda belirtilen sorunlar nedeniyle, kullanıcılar ödeme sürecini tamamlamadan alışverişi terk edebiliyordu. Bu, satıcılar için dönüşüm oranlarında düşüşe neden oluyordu.

- Teknolojik Uyumsuzluklar: 3DS 1.0, günümüzün mobil uygulama ekosistemleri, tarayıcıları ve teknolojileri ile tam uyumlu değildi. Bu, entegrasyon ve uyumluluk sorunlarına yol açabiliyordu.

3D Secure 2.0, bu sorunların farkında olarak geliştirildi ve mobil öncelikli bir yaklaşım benimsedi. Bu sayede mobil cihazlarda ve uygulamalarda daha sorunsuz, kesintisiz ve güvenli bir kullanıcı deneyimi sunma amacını taşıyor. Peki, teknoloji ve tüketici beklentileri evrildikçe, ödeme güvenliği alanında neler değişti? İşte burada 3D Secure 2.0 (3DS2) devreye giriyor.

3DS2, hem tüketicilere kesintisiz bir ödeme deneyimi sunarken hem de ödeme güvenliğini bir üst seviyeye taşımayı hedefleyen bir protokoldür. Ancak, bu yalnızca basit bir sürüm yükseltmesi değildir; 3DS2, ödeme süreçlerini daha anlamalı, daha hızlı ve daha güvenli hale getirmek için tamamen yeniden tasarlanmıştır.

3D Secure 2.0, dijital ödeme ekosisteminin çağdaş dansında yeni bir adım. Ödeme deneyimini sadece güvenli hale getirmekle kalmayıp, aynı zamanda daha kesintisiz, akıcı ve modern bir hale dönüştürmeyi amaçlıyor. Artık her işlemde sizi rahatsız eden pop-up ekranları ya da karmaşık şifreleri hatırlama zorunluluğunu geride bırakıyoruz. Bunun yerine, 3D Secure 2.0, daha zengin veri paylaşımı, risk tabanlı otantikasyon ve çok daha sezgisel bir kullanıcı deneyimi sunarak, modern tüketicinin beklentilerini karşılıyor.

Bir örnekle bu evrimi somutlaştıralım. Önceden, favori online mağazanızdan bir ürün satın alırken, işlemi tamamlamadan önce karşınıza bir doğrulama ekranı çıkardı. Ancak şimdi, aynı mağazadan alışveriş yaparken, eğer işlem düşük riskli olarak değerlendirilirse, bu doğrulama adımını tamamen atlayabilirsiniz. Ya da bankanız, size sadece bir SMS ile gelen bir onay kodunu girmenizi isteyebilir. Bu, 3D Secure 2.0’ın sunduğu kesintisiz ve modern deneyimin sadece bir örneği.

Bir başka örneği düşünelim; seyahat etmeyi seven bir birey olarak, bir sonraki tatil rotanızı planlıyorsunuz. Farklı bir kıtaya, uzun bir yolculuk için uçak bileti almayı planlıyorsunuz. Ancak bu, kartınız için alışılmadık bir harcama modeli olabilir. Eskiden, bu tür alışılmadık ve yüksek tutarlı işlemler, sıklıkla şüpheli olarak kabul edilir ve doğrulama için ek adımlar gerektirirdi. Ancak 3D Secure 2.0, alışveriş alışkanlıklarınızı, lokasyonunuzu ve diğer birçok faktörü göz önünde bulundurarak, sizin için gerçekten şüpheli olan işlemleri belirlemek üzere daha zengin veriye erişim sağlar.

Bu yeni sistemin nasıl çalıştığını hayal edin: Bilet satın almak için web sitesini ziyaret ediyorsunuz ve ödeme ekranına geldiğinizde, bankanız, sizin gerçekten bu işlemi yapmak istediğinizi teyit etmek için cep telefonunuza anında bir bildirim gönderiyor. Bildirime tıkladığınızda, sizi yüz tanıma ya da parmak izi doğrulama gibi biyometrik doğrulama yöntemlerinden birine yönlendiriyor. Saniyeler içinde kimliğinizi doğruluyorsunuz ve işlem tamamlanıyor. Hem hızlı, hem güvenli!

Bu tür bir deneyim, özellikle dijitalleşen dünyada, tüketiciler için sadece bir lüks değil, aynı zamanda bir beklentidir. 3D Secure 2.0, ödeme güvenliğindeki bu yeni çağın kapılarını aralıyor.

3D Secure 2.0 ile Yapay Zeka ve Büyük Veri İlişkisi

3D Secure 2.0, ödeme sürecinde katma değerli bir güvenlik protokolü sunar. Temelde, tüccar (satıcı) ile kartın çıkartıldığı banka (kart çıkartan kuruluş) arasında güvenli bir iletişim kanalı oluşturarak işlemi doğrulamayı amaçlar. Ancak bu, sadece basit bir şifre doğrulama süreci değildir. 3D Secure 2.0, çok daha zengin bir veri alışverişi sağlar. Bu sayede, kart çıkartan kuruluş, işlemi gerçekleştiren kişinin gerçekten kart sahibi olup olmadığını daha kesin bir şekilde değerlendirir.

3D Secure 2.0 (3DS2) protokolünde risk tabanlı doğrulama adı verilen bir yaklaşım benimsenmiştir, ve bu yaklaşım genellikle yapay zeka (AI) ve büyük veri (big data) teknolojilerini içerir. İşte bu bağlamda 3DS2’nin nasıl AI ve büyük veri teknolojilerini kullandığına dair bazı bilgiler:

Risk Tabanlı Doğrulama

3DS2, her işlemi aynı şekilde doğrulamak yerine, işlemle ilgili belirli veri noktalarını analiz eder. Eğer işlem düşük riskli olarak değerlendirilirse, ek doğrulama adımlarına gerek kalmaz. Bu değerlendirme sürecinde AIve büyük veri analizi kullanılabilir.

Büyük Veri Analizi

Ödeme işlemi sırasında toplanan veri noktaları, önceki işlemlerle ve kullanıcının alışkanlıklarıyla karşılaştırılarak analiz edilir. Bu analiz, büyük veri teknolojileri sayesinde gerçekleştirilir. Örneğin, bir kullanıcının tipik harcama alışkanlıklarından sapma, yüksek riskli bir işlem olarak değerlendirilebilir.

Yapay Zeka Algoritmaları

AI algoritmaları, ödeme işlemlerinin risk profilini belirlemek için eğitilir. Zamanla, bu algoritma daha doğru ve hızlı risk değerlendirmeleri yapabilir hale gelir.

Adaptif Öğrenme:

AI algoritmaları, yeni sahtekarlık yöntemlerini ve kullanıcı alışkanlıklarını tanımak için sürekli olarak öğrenir ve adapte olur. Bu, 3DS2’nin zamanla daha etkili hale gelmesine yardımcı olur.

3D Secure 2.0’ın temelinde, AI ve büyük veri teknolojilerini kullanarak daha güvenli ve kullanıcı dostu bir ödeme deneyimi sunma amacı bulunmaktadır. Bu teknolojiler, 3DS2’nin gelişmiş risk değerlendirmesi yapmasını ve dolayısıyla daha etkili bir şekilde sahtekarlıkla mücadele etmesini sağlar.

3D Secure 2.0’ın Temel Çalışma Prensibi:

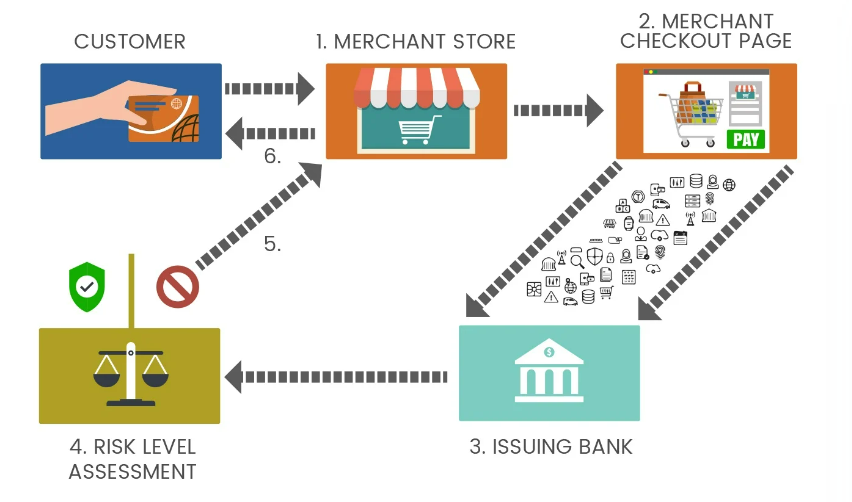

3D Secure 2.0 sisteminin arkasında yatan teknolojik yapı ve veri paylaşım mekanizması oldukça karmaşıktır. Ancak, temelde, sistem, tüccardan alınan bilgileri kartın çıkartıldığı banka ile paylaşarak işlemi doğrulamayı amaçlar. Bu paylaşımın ayrıntılarına girmeden önce, 3D Secure 2.0’ın temel çalışma prensibini ele alalım.

- Başlangıç Aşaması: Müşteri, bir online mağazada alışveriş yapmayı tamamlamak üzere ödeme sayfasına yönlendirilir.

- Veri Toplama: Ödeme sayfası, müşterinin cihazından, işlemle ilgili birçok bilgi toplar. Bu bilgiler, müşterinin cihazı, lokasyonu, alışveriş alışkanlıkları, geçmişteki işlem geçmişi gibi çeşitli parametreleri içerir.

- Bilgi Paylaşımı: Bu bilgiler, müşterinin bankası (kart çıkartan kuruluş) ile paylaşılır.

- Risk Değerlendirmesi: Kart çıkartan kuruluş, paylaşılan bilgileri analiz ederek işlemin risk seviyesini değerlendirir. Bu analiz, yapay zeka ve makine öğrenimi algoritmaları ile desteklenen karmaşık risk değerlendirme sistemleri tarafından gerçekleştirilir.

- Doğrulama: Eğer işlem şüpheli olarak değerlendirilirse, kart çıkartan kuruluş, müşteriden ekstra bir doğrulama talep edebilir. Bu, SMS ile gönderilen bir onay kodu, mobil bankacılık uygulamasındaki bir bildirim ya da biyometrik doğrulama gibi yöntemlerle olabilir.

- Onay ya da Red: Doğrulama başarılıysa, işlem onaylanır. Eğer doğrulama başarısız olursa ya da işlem çok yüksek riskli olarak değerlendirilirse, işlem reddedilir.

Müşteriye Ait Alışkanlıkların Tespiti:

3D Secure 2.0, müşteriye ait alışkanlıkların tespit edilmesi için geniş bir veri setini analiz eder:

- Geçmişteki İşlem Geçmişi: Müşterinin daha önce gerçekleştirdiği işlemler, alışkanlıklarının bir göstergesi olabilir.

- Cihaz Bilgisi: Müşterinin alışveriş yaptığı cihaz, sık sık kullandığı bir cihaz mı?

- Lokasyon Bilgisi: Müşterinin işlemi gerçekleştirdiği lokasyon, daha önceki işlemlerle tutarlı mı?

- Ödeme Detayları: Ödeme detayları, geçmişteki işlemlerle tutarlı mı?

Bu bilgiler, makine öğrenimi algoritmaları ile analiz edilir ve bir risk profili oluşturulur. Bu profil, işlemin gerçekten müşteri tarafından gerçekleştirilip gerçekleştirilmediğini belirlemek için kullanılır.

Bu tür derinlemesine analizler, hem tüketicilere daha güvenli bir alışveriş deneyimi sunar, hem de tüccarlara, sahtekarlık faaliyetlerinden kaynaklanan mali kayıpları azaltma fırsatı sağlar.

3D Secure 2.0 Ortaya çıkışı

3D Secure 2.0’ın ortaya çıkmasında en büyük rol, kart şemalarına aittir, özellikle Visa ve Mastercard. Bu kart şemaları, dijital alışverişteki sahtekarlıkla mücadelede daha etkin bir çözüm oluşturmak, kullanıcı deneyimini iyileştirmek ve yeni ödeme yöntemleri (mobil ödemeler gibi) ve teknolojilere uyum sağlamak için 3D Secure protokolünün güncellenmesini istediler.

Birkaç nedenle bu güncellemeye ihtiyaç duyulmuştur:

- Kullanıcı Deneyimi: 3D Secure 1.0, bazen kullanıcıların ödeme sürecini kesintiye uğratmasına veya daha karmaşık hale getirmesine neden olabilirdi. Bu, dönüşüm oranlarını olumsuz etkileyebilir ve kullanıcıların alışveriş deneyiminden memnun olmamalarına neden olabilirdi.

- Mobil Uyum: Mobil alışverişin popülerleşmesiyle, 3D Secure 1.0’ın mobil cihazlarda iyi bir deneyim sunmadığı görüldü. 3DS2, mobil cihazlara daha uyumlu bir çözüm sunmak için tasarlandı.

- Gelişmiş Güvenlik: Sahtekarlık yöntemleri ve teknikleri evrildikçe, 3D Secure’ün de evrilmesi gerekiyordu. 3DS2, daha zengin veri alışverişi ve daha sofistike risk değerlendirme yöntemleri sunarak sahtekarlıkla daha etkili bir şekilde mücadele etmektedir.

PCI DSS (Payment Card Industry Data Security Standard) ise kart sahibi verilerinin güvenliğini sağlamak amacıyla oluşturulan bir standarttır ve kart şemaları tarafından desteklenmektedir. Ancak, 3D Secure 2.0’ın geliştirilmesinde doğrudan bir rolü yoktur. Yine de, 3DS2’nin PCI DSS ile uyumlu olması gerektiğini söyleyebiliriz.

3D Secure 2.0’ın geliştirilmesi ve benimsenmesi sürecinde ana itici güç, özellikle Visa ve Mastercard gibi büyük kart şemaları olmuştur. Ancak bankalar ve diğer ödeme hizmet sağlayıcıları da, daha iyi bir kullanıcı deneyimi ve gelişmiş güvenlik sunan bu yeni protokolü benimsemeye hızla yönelmişlerdir.

Dijital ödeme ekosisteminde, teknolojik gelişmeler sadece kolaylık değil, aynı zamanda güvenlik ve verimlilik sunmayı hedefler. 3D Secure 1.0 ile başlatılan bu evrim, kullanıcı deneyiminin ve güvenlik gereksinimlerinin zamanla değişmesiyle 3D Secure 2.0’a evrildi. Bu yeni sürüm, özellikle büyük kart şemaları tarafından itibar görmüş, tüketici deneyimini daha sorunsuz hale getirirken sahtekarlıkla mücadelede yeni standartlar belirlemiştir.

Günümüzde, dijital alışverişin popülerliği ve önemi artmaya devam ederken, 3D Secure 2.0 gibi protokollerin rolü de artacaktır. Hem tüketiciler hem de işletmeler için, bu tür yenilikçi çözümler, dijital çağda güvenli ve kesintisiz bir alışveriş deneyimi sunmanın anahtarı olacaktır.